预计到 2032 年,全球 FPV 无人机市场将在沉浸式技术、无人机竞赛和商业应用的推动下快速增长。

开篇段落:

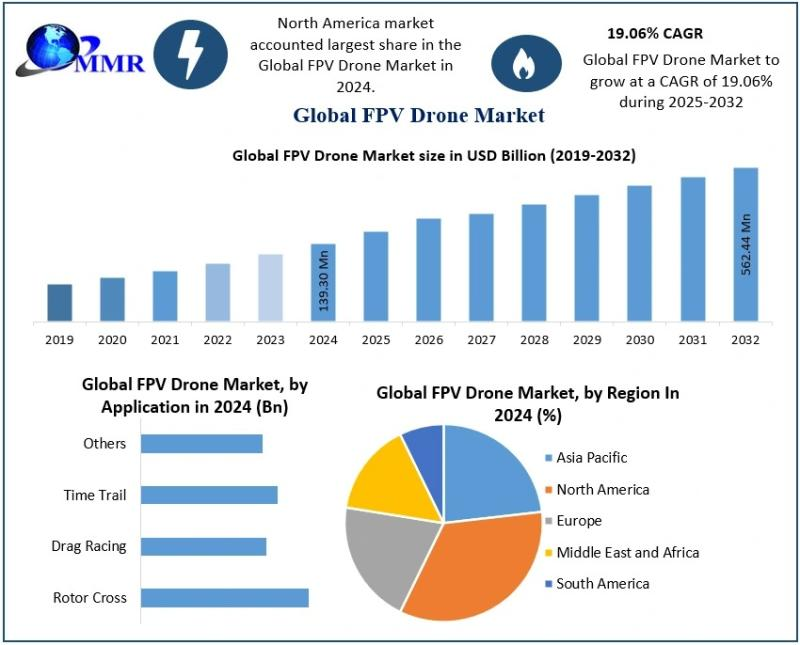

根据 Maximize Market Research 的最新研究,2024 年全球 FPV(第一人称视角)无人机市场价值为 1.393 亿美元,预计到 2032 年将达到 5.6244 亿美元,2025-2032 年期间的复合年增长率(CAGR)将达到 19.06%。推动这一增长的因素包括商业用途的不断扩大、无人机竞赛的日益普及,以及飞行控制、电池性能和实时视频传输技术的进步。

主要亮点:

市场规模与增长:从 1.393 亿美元(2024 年)到 5.6244 亿美元(2032 年),年复合增长率为 19.06%。

领先领域:FPV 摄像机因其在实时流媒体和飞行控制方面的作用,仍是最大的组件细分市场。

顶级应用:商业和娱乐应用占主导地位,包括无人机赛车、电影制作和检查。

增长最快的地区:在技术创新和监管进步的支持下,北美引领全球市场。

关键驱动因素:人工智能集成、5G 连接、组件微型化和身临其境的飞行体验。

主要参与者:DJI、Fat Shark、BetaFPV、iFlight、EMAX、GEPRC、Team BlackSheep (TBS)、Holybro 和 Diatone。

市场前景:

FPV 无人机市场正进入蓬勃发展阶段,从一个小众爱好转变为主流技术领域。FPV 无人机通过护目镜或屏幕为飞行员提供实时视频信号,实现身临其境的 "第一人称 "体验。随着飞行控制系统、视频传输和图像传感器的发展,消费者和专业人士都在以前所未有的速度采用 FPV 技术。

媒体、检测、农业和物流等行业的商业应用正在加速。电影制片人和内容创作者依靠 FPV 无人机拍摄流畅、高冲击力的航拍镜头,而工业用户则使用它们在无法进入的地区进行测绘、勘测和维护。人工智能支持的稳定、自动避障和低延迟传输系统正在重新定义操作的安全性和精确性。

技术创新,特别是在电池效率和轻质材料方面的创新,正在解决飞行时间和航程的传统限制。随着这些问题的改善,除了娱乐和赛车之外,还出现了更多的应用。初创公司正在推出模块化 FPV 系统和可定制的无人机套件,从而扩大了新用户的使用范围。

地区视角:

预计到 2032 年,北美将保持最大的市场份额,这主要得益于早期采用、成熟的消费者基础以及对无人机竞赛和娱乐产业的投资。美国凭借强大的无人机制造能力和完善的航拍和体育赛事生态系统处于领先地位。

由于无人机法规的进步以及在电影拍摄、国防和农业领域的广泛应用,欧洲正在实现稳步增长。规范安全和操作规则的欧盟政策正在促进创新和商业应用。

由于大规模制造能力、消费者兴趣的不断提高以及政府对无人机技术的支持,亚太地区预计将经历最快的增长。中国、日本和韩国等国家正在成为主要的制造中心。

其他地区,包括拉丁美洲、中东和非洲,随着无人机普及率的提高和人们对 FPV 应用认识的扩大,正显示出越来越大的潜力。

主要参与者和竞争格局:

FPV 无人机市场适度分散,既有全球性制造商,也有专业制造商。大疆凭借先进的相机和控制技术占据主导地位,而 BetaFPV、Fat Shark、GEPRC 和 iFlight 等小众品牌则迎合了赛车和爱好者群体的需求。各公司正大力投资于人工智能集成、图像传感器、增强型传输和 5G 兼容性,以巩固其市场地位。

合作和产品发布正在塑造竞争战略。例如,无人机制造商正在与软件公司合作,以实现基于云的飞行分析和人工智能驱动的自动化,而竞速无人机生产商则专注于轻量化设计和实时 FPV 性能。随着 FPV 设备成本的降低,市场竞争有望加剧。

市场挑战:

尽管进展迅速,但有几个因素可能会阻碍市场的扩展:

监管限制:各地区不统一的无人机操作法律限制了大规模部署。

电池和功率限制:飞行时间短仍然是长距离和专业用途的挑战。

如需全面了解数据,请立即申请样本报告: https://www.maximizemarketresearch.com/request-sample/211053/

安全和隐私问题:公众看法和空域安全仍是监管方面的重要考虑因素。

环境影响:人们对材料浪费、噪音和野生动物干扰的关注与日俱增。

通过改进安全系统、改善电池化学性能和统一全球法规来消除这些障碍,将是保持增长的关键。

分析师报价:

FPV 无人机正从业余爱好者的工具演变为工业资产,"Maximize Market Research 高级分析师 Alex Kumar 说。"随着身临其境的飞行技术与人工智能和 5G 的融合,该市场将在从媒体制作到基础设施监控的各个行业得到指数级的应用。